事業用不動産オーナーのインボイス対応、借主の状況把握が最優先

2022年10月18日

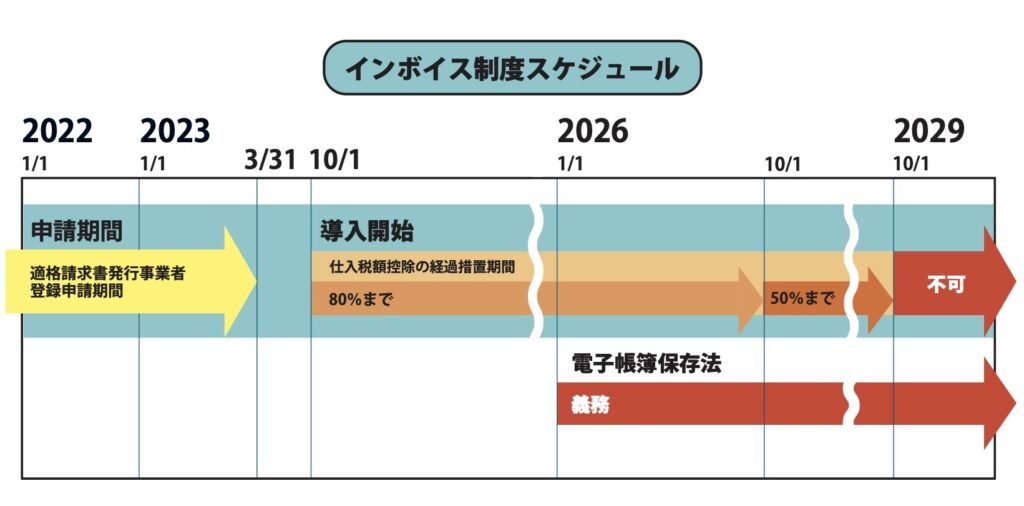

2023年10月1日、消費税の納税に関する新たな制度として「インボイス制度(適格請求書等保存形式)」が始まります。消費税が発生する駐車場やテナントビルなど、事業用不動産を所有するオーナーは、インボイス(適格請求書)を発行する課税事者になるか否かを、23年3月31日までに判断する必要があります。課税売上高が1000万円以下のため、これまで納税を免除されてきたオーナーも、課税事業者となり納税するメリットが上回るケースもあるようです。

インボイス発行事業者として登録すべきか否かの選択について、資産コンサルティング事業の青山財産ネットワークスの執行役員である小野高義さんと、社員の御代田大輔さん(税理士)に話を聞きました。

御代田大輔さんは「免税事業者がインボイス発行事業者の登録を行うためには、課税事業者を選択しなければなりません。免税事業者のままでいるか、あるいはインボイス発行事業者の登録を行うため課税事業者になるかの判断は、所有不動産における事業用物件の割合や、借主の属性など各事業者の事業環境によって異なります。オーナーは所有不動産の状況を把握して、顧問税理士などと相談の上、登録するか否かの判断をする必要があります」と話します。

①【検討の必要性:大】 借主が「課税売上高5000万円超の事業者」「課税売上高5000万円以下であっても、簡易課税制度を選択していない事業者」の場合

課税事業者になるか、賃料減額を引き受けるかの選択

青山財産ネットワークスの執行役員、小野高義さんは、借主が課税売上高5000万円を超える課税事業者の場合、オーナーは、インボイスの交付か、消費税分の賃料値下げのどちらかを、求められる可能性が高くなると話します。その理由は、インボイスの交付を受けた課税仕入れについては、借主が『仕入税額控除』を受けられるからです。

一方、インボイスの交付を受けていない課税仕入れについては、『仕入税額控除』を受けられず、取引で発生した消費税相当額部分について借主が負担することになります。そのため、借主はオーナーに対して、賃料から消費税分を値下げするよう求める可能性が高いのです。

「オーナーは、インボイスを交付できる適格請求書発行事業者として登録するか、賃料減額を受け入れるかの選択を迫られるかもしれません。対応しなければ、最悪の場合、解約されてしまう可能性も否めません」(小野さん)

簡易課税を選択すれば、事務コスト軽減

インボイス発行事業者の登録を選択する場合、同時に『簡易課税制度』を導入することが、合理的である場合があります。不動産業の場合、課税売上に係る消費税額の4割に相当する金額について『仕入税額控除』を受けられるので、益税部分がなくなるインパクトを和らげることができます。

これまで免税事業者だったオーナーが、インボイス発行事業者登録のため課税事業者を選択すると、消費税の納付税額を算出するための事務作業が発生します。『簡易課税制度』を選択することで、経理スタッフの雇用が難しい中小事業者の事務負担を軽減できます。

【簡易課税制度とは】

中小事業者の消費税に係る事務負担的を軽減するために、消費税法に定められた仕入税額控除の特例

・基準期間における課税売上高5000万円以下の事業者が選択可能

・仕入税額控除として、売上に係る消費税に、事業の種類の区分に応じた『みなし仕入率』を乗じた金額を控除する

(みなし仕入率:不動産業の場合は4割、飲食業の場合は6割、輸送業の場合は5割など)

②【検討の必要性:少】 借主が「課税売上高5000万円以下の簡易課税を選択している事業者」「免税事業者」「一般消費者」の場合

インボイスの交付を求められない可能性大

借主が免税事業者の場合は、新たな対応は必要ないかもしれません。借主に消費税の納税義務がないため、借主の側でインボイスの保存を必要としないからです。また、借主が課税事業者だとしても、課税売上高5000万円以下の事業者の場合は、『簡易課税制度』を選択している可能性があります。その場合も、インボイスの交付を求められることはありません。

「借主は事業区分ごとに定められた割合の『仕入税額控除』を自動的に受けられます。『簡易課税制度』を選択すれば、借主は『仕入税額控除』において、原則的には要件とされるインボイスの保存を求められません」(御代田さん)

借主に対するアピール材料にすることも

インボイス発行事業者の登録をするか否かは、オーナーに選択権があります。課税事業者であったとしても、必ず登録しなければならないわけではありません。借主の状況から吟味して、メリットを得られる選択をしてよいのです。

一方で、インボイス対応していることを、借主に対するアピール材料とすることもできます。大手企業には、インボイス発行事業者以外の事業者からの請求を受け付けない方針を掲げるところも少なくありません。大手でないとしても、経理事務作業を軽減するために、インボイスの交付を前提として一律請求処理したいと考える企業は少なくないと考えられます。

「中小零細の事業者は、インボイス発行事業者になり、簡易課税制度を選択するという選択肢が増えるかもしれません」(小野さん)

登録申請の期限は23年3月 ただし経過措置も有

インボイスを発行するために課税事業者として登録することを選択した場合、登録申請の期限は23年3月です。それまでに申請しなければ、23年10月のインボイス制度の始まりに合わせてインボイスを発行できない可能性があります。そのため、オーナーは23年3月までに、インボイス発行事業者として登録するか否かを決める必要があるのです。

ただし、登録するか否かの判断がつかなかったり、期限後に登録することを決めた場合も、一定の控除を認める『経過措置』が設けられています。朝日税理士法人(横浜市)の石井孝雄税理士は「オーナーと借主の取引に経過措置を当てはめると、オーナーが課税事業者にならなかった場合、26年9月までの取引で発生した消費税について、借主は8割の『仕入税額控除』を受けることができます。さらに、その後29年9月までについて、5割の控除を受けられます。インボイス制度への対応方針を、経過措置の中で判断するのも一手です」と話します。

【経過措置】

インボイス制度開始後、免税事業者からの仕入れについて、仕入れ税額相当額の一定割合を仕入れ税額とみなして控除できる期間

2023年10月1日〜2026年9月30日 8割控除

2026年10月1日〜2029年9月30日 5割控除

2029年10月1日〜 控除不可

(国税庁HPより)

インボイス制度と合わせ、不動産オーナーが検討しなければならないのが、2026年1月に義務化される『電子帳簿保存法』への対応です。『電子帳簿保存法』は、電子的に交わされた取引に関わる書類データを7年間保管することを求めています。実際は、賃料のように毎月交わされる取引に関わる請求関連データの全てを、人力で管理・保管していくことは難しいと言えます。「現実的には、クラウド会計システムなどの導入まで検討せざるを得ないでしょう」と石井税理士は話しています。