相続の相談件数1万2000件超の事務所が教える 不動産の相続に大きく影響する特例の上手な活用法

2025年07月01日

相続税の申告は、依頼する税理士によって納税額が変わってくることをご存知ですか? 相続は、相当な経験や専門知識を持っている専門家に依頼しないと人生が大きく変わってしまうことが多々あります。一口に税金と言っても数多くの種類がありますし、毎年改正される税制によって、問題は日々難しくなっていきます。

そんな中、税理士法人安心資産税会計(東京都北区)は、相続専門で43年、相続の相談件数についてはこれまで1万2000件超を受けてきました。今回は9月17、18日開催の「賃貸住宅フェア2025in東京」に出展する同事務所の大塚政仁税理士・社長に、不動産相続に大きく影響する特例の活用について解説してもらいました。

プロフィール

千葉県我孫子市出身 学習院大学法学部政治学科卒業。

不動産オーナー様の相続税・譲渡税を中心に数多くの相談を受けています。

相続は各種特例適用の可否により税金が大きく変わります。特に小規模宅地特例は難しく、後でやり直しできないため慎重に判断する必要があります。法律や通達の歴史的な変遷まで調べた上で、お客様の立場に寄り添ったベストな提案を行っています。

著書

「Q&A空き家譲渡特例のすべて 令和6年施行対応版」

「Q&A実例から学ぶ配偶者居住権のすべて」

「Q&A居住用財産譲渡特例のすべて」

先祖代々続く広い土地に自宅を構える地主や、地価の高い都心部に自宅がある家主などの場合、自宅にかかる相続税が高額になりやすいです。今回は、その対策として活用したい重要な特例を2つご紹介します。

1・「小規模宅地等の特例」を活用した節税効果とは?

小規模宅地等の特例とは、土地の評価額を下げることで、税金を安くできる制度です。 仮に自宅の土地の評価が1億円で相続税率が50%の方の場合、特例を受けられるか否かで、税額で4000万円の差が出ます。

小規模宅地等の特例

個人が相続又は遺贈によって取得した財産のうち、相続開始の直前において、被相続人等の事業の用又は居住の用に供されていた宅地等(※)が対象になります。建物や構築物の敷地として利用されているもののうち、一定の選択をしたもので限度面積までの部分(以下「小規模宅地等」といいます)について、相続税の課税価格に算入すべき価額の計算上、一定の割合が減額されます。

※土地または土地の上に存する権利

・借地権や底地にも適用があります

次のような方に適用があります

☑被相続人等の居住用として利用していた宅地等を相続により取得した親族

☑被相続人等の事業用として利用していた宅地等の上で、被相続人等が経営していた事業を相続税の申告期限までに引き継ぎ、かつ、その申告期限までその事業を営んでいる宅地等を相続により取得した親族

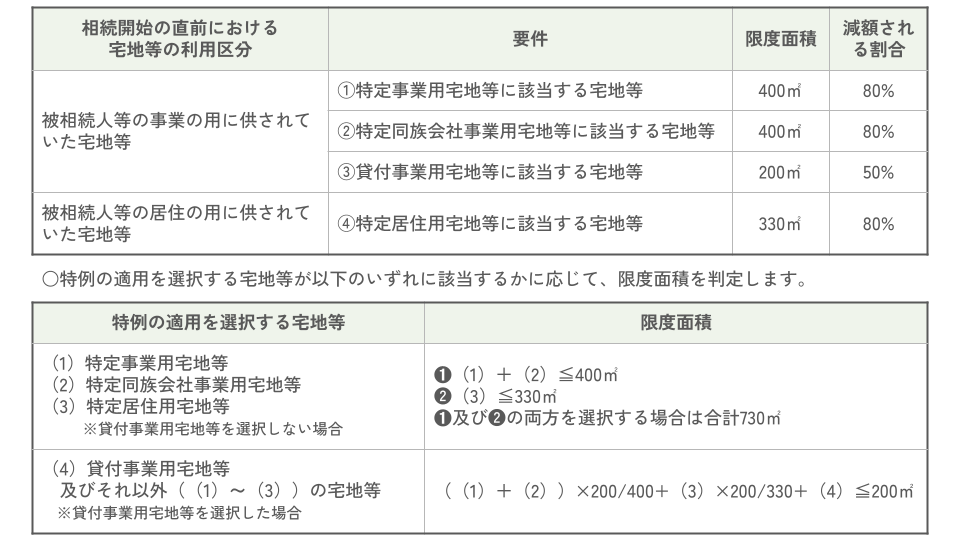

※事業用は、事業の内容等により特例を受ける要件が3区分に分かれます(下記一覧表を参照)

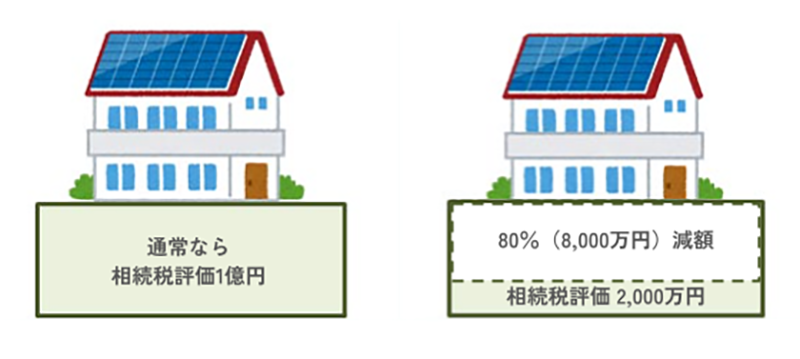

例:被相続人が居住していた330㎡の宅地等を配偶者が相続した場合(路線価×330㎡=1億円と仮定/下記表の④特定居住用宅地等に該当)

被相続人等の居住の用に供されていた宅地等の場合、330㎡を上限に、評価額が80%まで減額されます。通常ならば相続税評価が1億円のところ、2000万円まで減額されます。

つまり、相続税率が50%と仮定した場合、8,000万円評価減×50%=4,000万円の相続税が減額されることになります。

特定居住用宅地等は、被相続人の配偶者以外にも次の人が相続すると適用があります。

・被相続人の居住の用に供されていた一棟の建物に居住していた親族

・一定の持ち家がない親族

・被相続人と生計一の親族

※配偶者とは異なり、それぞれ複雑な要件があります

また、被相続人が一定の老人ホームに入居していた場合も、特例の適用が可能です。

小規模宅地特例は、4区分あり、減額できる面積と割合は次のとおりです。

★大塚社長から一言アドバイス

小規模宅地の特例の適用については、特に「特定居住用宅地等」の判定で、難しいケースがとても多いです。

例えば一軒家に親子で一緒に住んでいる正真正銘の同居、という状態で相続が発生した場合は、特例の適用にあまり問題は生じないのですが、生活スタイルが多様化している現代では二世帯住宅だったり、親が老人ホームへ入居してしまったりと様々なケースがあり、通常の場合に比べ複雑な判断が求められることが多々あります。

他でだめといわれても、弊社のアドバイスで適用できた事例もございます。小規模宅地特例は一度申告してしまうとあとからやり直すことはできませんので、あきらめずに事前にご相談いただければと思います。

書籍「相続トラブル解決事例35」サンプルページのダウンロードはこちら

2・「配偶者居住権」による節税効果とは?

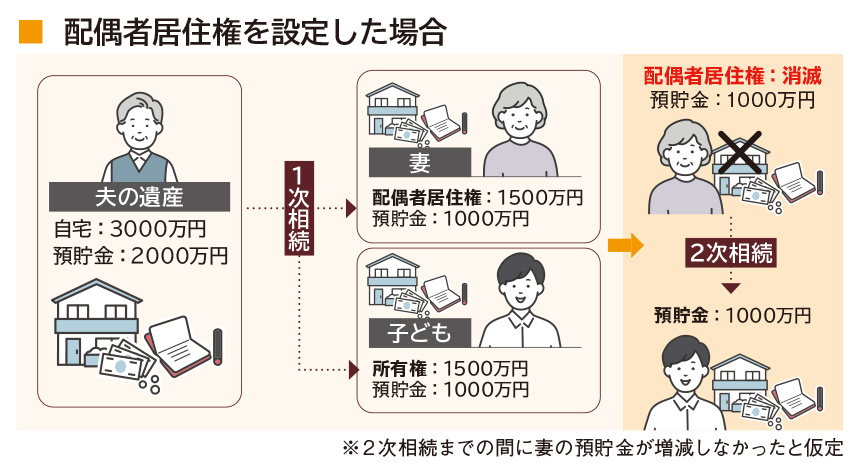

配偶者居住権は、夫婦の一方が亡くなった後も、その配偶者が無償で自宅に住み続けることができるようにするための権利です。2次相続における節税と配偶者の住まいを同時に対策でき、小規模宅地等の特例と併用すれば、より節税効果が期待できます。

1次相続で、自宅を妻と子どもの共有不動産にすると、2次相続時に妻の財産分が課税対象となります。一方、1次相続で妻は配偶者居住権と預貯金、子どもには自宅(居住権の負担付き所有権)と預貯金にしておけば、 子どもが2次相続する際に、妻の配偶者居住権が課税対象ではなくなるため、大きな節税効果が得られます。

「しかも、1次相続後に妻が再婚した場合でも、自宅の所有権は子どものままなので、2次相続時に妻の再婚相手の親族に自宅が分割されることもありません」(大塚社長)

配偶者居住権が成立するためには、次の要件を全て満たす必要があります。

①法律上の配偶者

②相続発生時、被相続人所有の自宅に配偶者が居住

③遺産分割、遺贈、死因贈与、家庭裁判所の審判のいずれかで配偶者居住権を取得

など

★大塚社長から一言アドバイス

配偶者居住権は、民法改正により2020年4月から新しく始まった制度です。まだ世の中に浸透しておりませんので、「よくわからない」という理由で敬遠される方もいらっしゃいますが、メリット・デメリットを正しく理解した上で活用すれば、柔軟な遺産の分け方と2次相続における節税のメリットを享受することができます。

小規模宅地等の特例とは異なり、適用できる面積に制限がありませんので、広いご自宅をお持ちの方は特に節税のメリットを受けられます。建物の名義(被相続人の単独名義又は配偶者との共有名義であることが必要)など、相続発生前に条件を整えておく必要がありますのでご興味がある方は、是非ご相談ください。

適用条件や、残された配偶者の年齢によって、節税額は異なります。一般の人には算出は難しいため、該当しそうな場合は、相続に強い安心資産税会計への相談がおすすめです。

書籍「相続トラブル解決事例35」サンプルページのダウンロードはこちら

3・安心資産税会計とは

昭和58年創業 資産税業務専門の税理士事務所

昭和58年の創業以来、安心資産税会計は、相続・贈与・譲渡を中心とした資産税業務に特化した実績があります。相続税額は「土地評価」や「小規模宅地の特例の適用」により大きく変動することがあります。不動産を含む相続案件では、これらの要素が税額計算において重要な役割を果たします。

相続税は取扱税額が高額であり、リスクが高く、苦手意識を持つ税理士も多くいます。当事務所では法令、通達、判例等の歴史的変遷まで調べた上で、税法を解釈。多くの問題解決に当たってきました。40年以上培ってきた、不動産相続に関する専門知識を活かし、信頼と安心の実績で、資産の円滑な承継をサポートいたします。

安心資産税会計では、相続トラブル事例を解説する書籍を出版しています。実際に相談を受け、解決、または解決できなかった相続トラブルをQ&A形式で、分かりやすく解説した書籍です。上のボタンから、サンプルページをダウンロードしていただけます。

(質問内容例)

Q:父の宅地等に長男の妻の父が二世帯住宅を建築した場合、居住用の小規模宅地等の特例を受けられますか?

Q:父が死亡後、相続人が空き家を譲渡した場合、なにか特例はありませんか?

書籍「相続トラブル解決事例35」サンプルページのダウンロードはこちら

【会社概要】

【会社概要】